一、全球鋰離子電池材料市場分析

化石能源短缺、環境污染、氣候變暖已成為全人類共同面臨的課題。

我國70%的石油用于汽車,城市空氣污染物50%來自汽車, 原油對外依存度已超過50%。而發展新能源汽車,是擺脫對石油等化石能源的依賴、保護生態環境和保障國家能源安全的戰略需要。

電動汽車是新能源汽車發展的重點,動力電池又是電動汽車的核心部件。新能源汽車的發展為我國動力電池產業發展開辟了更加廣闊的空間,鋰離子電池又是最具發展潛力的電動汽車車載電源,是今后各國發展的重中之重,鋰離子電池材料產業由此將在近些年里取得突飛猛進地發展。

(一)全球鋰離子電池及材料需求分析

鋰離子電池材料的需求量可通過鋰離子電池的生產和消費情況進行分析。

自上世紀九十年代以來,鋰離子電池的應用范圍越來越廣,如手機、筆記本電腦等便攜式電子產品,電動自行車及電動汽車等領域。而在未來幾年,鋰離子電池必將以其自身優異的特性逐步占領整個電池市場。

如圖1所示,鋰離子電池在各個應用領域的應用將迅猛增長,其中全球鋰離子電池的總需求規模在2009年已達到13.08GWh,2015年預計將達到60.83GWh,是2009年的4.65倍。

圖1 鋰離子電池在各個應用領域的應用增長預測

1、便攜設備用小型鋰離子電池需求分析

鋰電池在便攜式電子產品領域,如筆記本電腦、手機、數碼相機和數碼攝像機等產品中得到廣泛應用,其中在筆記本電腦和手機中的使用量最大。

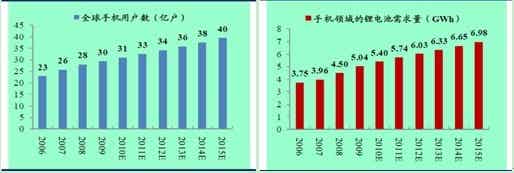

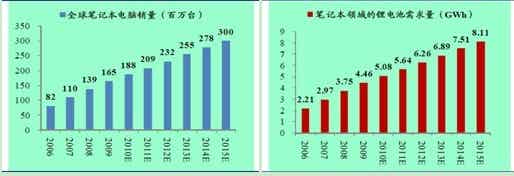

據《鋰離子電池產業運行動態及投資前景指引報告》的統計數據顯示,全球手機用戶數量以15%-25%左右的速度在增加,從而帶動全球手機用鋰離子電池的需求逐年增加(圖2),鋰離子電池相關材料的需求也將隨著手機市場的擴張而擴張。

同樣,50%-70%的電池都采用鋰電的筆記本電腦的發展,也將帶動鋰離子電池材料市場的擴張,其2006年到2015年的增長趨勢如圖3所示。

圖2 全球手機用戶數帶動鋰離子電池需求增長情況

圖3 全球筆記本需求增長帶動鋰離子電池需求增長情況

2、電動自行車用鋰離子電池需求分析

目前,我國電動自行車的數量占全球電動自行車總量的95%以上。2008年前,我國電動自行車產量增長較快,復合增長率為84%,并仍將以每年15%-25%的速度增長,以滿足不斷增長的市場需求。

圖4 我國電動自行車產量增長情況預測

由于價格因素,國內電動自行車90%采用鉛酸電池,8%采用鎳氫電池,鋰離子及其它電池只有2%左右。但基于鋰離子電池質量輕、能量大、電壓高、循環穩定性好等各種優點,并考慮到電池的壽命長短、行駛距離和美觀性等因素以及規模化應用會導致成本不斷下降的事實,鋰離子電池在上述電動自行車領域的用量定將會大幅度增長,下圖為電動自行車領域對鋰離子電池的需求預測。

圖5 電動自行車帶動鋰離子電池需求增長情況

3、新能源汽車鋰離子電池需求分析

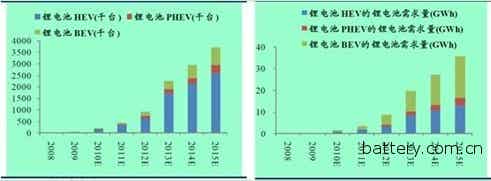

目前,電動汽車主要采用鎳氫電池作為動力源,而鋰離子電池電動汽車的份額仍然較小(表1)。但隨著政策的推進,從2010年開始汽車制造商就已開始大幅提高鋰離子電池作為動力源的比例。2010到2013年為鋰離子電池電動汽車的快速成長期,電池人才網統計數據顯示,電動汽車將于2013年達到226萬輛,2013 之后將進入穩步發展階段,2015 年達到近371 萬輛。其中,鋰離子電池電動汽車的發展也將穩步向前,進而帶動鋰離子電池材料的穩步發展。如圖6所示,新能源汽車領域鋰離子電池需求量將由2009年的0.25GWh爆發式增長至2015年的35.73GWh 。而新能源汽車領域鋰離子電池占整個鋰離子電池領域也由2009年的1.88%快速躍升至2015年的58.74%。

廠商車型(類型)電池

比亞迪F3DM(PHEV)鐵鋰電池

上海通用 君越ECO-Hybird(HEV)鎳氫電池

長安汽車杰勛(HEV)鎳氫電池

豐田汽車普銳斯(HEV)鎳氫電池

一汽股份奔騰HEV(HEV)鎳氫電池

奇瑞汽車奇瑞A5BSG(HEV)鎳氫電池

華晨汽車中華尊馳HEV(HEV)鎳氫電池

表1 主要電動汽車廠商所用動力電池情況

圖6 電動汽車需求帶動鋰離子電池需求增長的情況

4、鋰離子電池材料需求分析

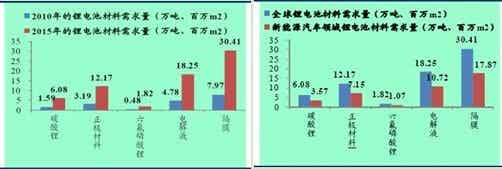

鋰離子電池材料主要包括鋰正極材料、負極材料、電解液及隔膜。而鋰離子電池的鋰源主要分為碳酸鋰和六氟磷酸鋰電解質。據電池人才網預測,每GWh容量的鋰離子電池將需要1000噸碳酸鋰、2000噸正極材料、300噸六氟磷酸鋰、3000噸電解液及50萬平方米隔膜。因此在2015年,碳酸鋰的市場需求將達到6.08萬噸,正極材料達到12.17萬噸,六氟磷酸鋰達到1.82萬噸,電解液達到18.25萬噸及隔膜達到30.41百萬平方米。可見電池材料的需求量較大。其中,新能源汽車用鋰離子電池材料為主要需求點(圖7)。

圖7 2010年、2015年電池材料的需求量預測(左),2015年新能源汽車鋰電池材料需求量(右)

(二)鋰離子電池材料銷售現狀

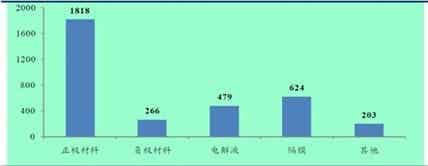

從電池人才網的統計數據可知,在2009年全球鋰離子電池材料銷售值較2008年增長了16%,達到了33.9億美元。其中正極材料達18.1億美元,負極材料達2.66億美元,電解液達4.79億美元,隔膜達6.24億美元(圖8)。這表明正極材料的產業規模是電池材料中規模最大的一部分,因此鋰離子電池產業的發展將受制于正極材料產業的發展速度。

圖8 2009年全球各類電池材料的銷售值

(三)鋰離子電池材料成本效益分析

鋰離子電池的制造成本中,正極材料占比最高,將近一半(40%-46%)。其次為隔膜,占比10%-14%,負極材料占整個生產成本的5-15%,電解液占5%-11%。因此,正極材料是影響鋰離子電池性能好壞的關鍵,其價格的降低直接決定鋰離子電池價格的降低,其種類和質量直接決定鋰離子電池的性能與價格,因此廉價、高性能正極材料的研究一直是鋰電池行業發展的重點。

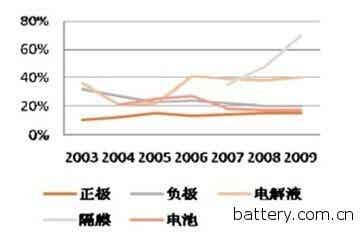

另外,各組成部分的投資回報率也高低不一,其中正極材料的投資回報率最低,維持在17%的水平,而隔膜制造的投資回報率最高,將近70%。這表明正極材料的市場競爭最大,因此大力改善產業化技術,降低生產成本是正極材料發展的必然選擇,而隔膜領域受到技術難題的約束使得隔膜企業競爭力相對較小,毛利率較高,且在近幾年呈現逐年上升的趨勢(圖9)。

圖9 2003年至2009年各組成部分投資回報率的變化情況

二、鋰離子電池材料產業現狀

全球鋰離子電池市場呈現中、日、韓三足鼎立的局面。日本是最早實現鋰電池商用化的國家,在2000年以前,全球鋰電的生產基本被日本壟斷。但隨著中國、韓國鋰電池制造技術的開發和提升,日本鋰電池出貨量的比例在逐漸降低,而中國和韓國鋰電池出貨量的比例在逐漸增加。如下表統計數據顯示,從2002年到2008年中國和韓國的鋰離子電池市場占有率逐年增加,而日本的市場份額也因此逐年減少(表2)。

國家2002年2003年2004年2005年2006年2007年2008年

日本65.28%61.82%57.67%58.01%54.39%51.40%49.97%

中國11.24%12.62%19.10%19.52%22.95%23.03%23.17%

韓國10.67%12.17%16.20%17.39%18.40%21.32%22.08%

其他12.81%13.39%7.02%5.08%4.26%4.25%4.78%

表2:2002年到2008年中韓日的鋰離子電池市場占有率變化情況

在電池材料方面,生產和銷售在2009年仍然集中在亞洲,其中日本為最主要的鋰離子電池材料生產與銷售大國,雖然日本國內因生產成本高漲之故,鋰離子電池的制造出口處于逐年下降的狀態,但至今全球仍有近67%的鋰電池材料在日本生產,中國與其他亞洲地區占19%與14%。至于在銷售區域分布上,由于下游的電池大廠仍以日本企業為多,日本在銷售區域的占比仍較高,中國由于近年來鋰離子電池產業發展較快,銷售比率逐年上升。中國企業發展迅速,但從綜合技術實力來看,日、韓企業仍處于領先地位,中國落后日本大約2-3 年時間,大而不強,具有較大提升空間。

(一)正極材料產業現狀

從全球范圍看,雖然近年韓國與中國大陸廠商積極投入正極材料的制造,但其材料品質仍未普遍獲得業界電池廠商的信賴,因而日商仍是全球鋰離子電池正極材料的主要供應來源,短期內其領導地位不易被撼動。

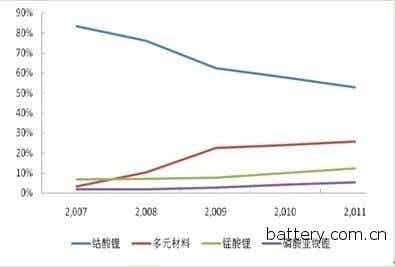

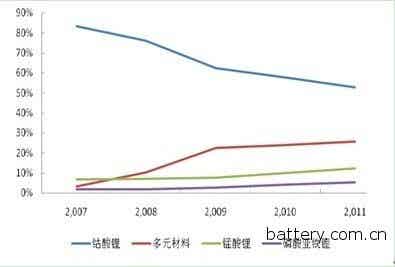

當前市場主流正極材料包括鈷酸鋰、錳酸鋰、三元材料(鎳鈷錳酸鋰)和磷酸鐵鋰。在動力電池領域,錳酸鋰和磷酸鐵鋰是最有前途的正極材料。二者相對鈷酸鋰具有更強的價格優勢,且有著優秀的熱穩定性和安全性。但在不同國家仍各有側重,如日本以錳酸鋰為主,日商的錳酸鋰具有高安全性、低制造成本的特點,在車載環境下壽命高達12 年、10 萬公里,與純電動汽車的整車壽命相當,日產聆風(Leaf)、三菱i-MiEV 都使用錳酸鋰電池;美國則同時發展錳酸鋰和磷酸鐵鋰,通用沃藍達(volt) 就采用LG 提供的錳酸鋰電池,而fisker 公司的產品則使用A123 的高性能磷酸鐵鋰電池;我國目前以比亞迪為首的企業主推磷酸鐵鋰電池,其技術處于國際先進水平,安全性、一致性、電池壽命等問題基本解決,應用新能源車型包括F3、e6 等。在通訊電池領域,三元素復合材料最有可能成為替代鈷酸鋰的正極材料。三元素相對鈷酸鋰具有價格優勢和更高的安全性,且容量更高。因此,各類正極材料的市場占有率隨著發展趨勢的變化而變化,其中錳酸鋰、三元材料和磷酸鐵鋰正極材料的市場份額在逐漸增加,而鈷酸鋰則逐漸被以上三種材料替代,如圖10所示。

圖10 各類正極材料市場占有變化情況(2007-2011年)

目前,國內外生產正極材料的主要廠商如下表所示

表3 國內外正極材料主要生產廠商

正極材料廠家鈷酸鋰錳酸鋰三元正極材料磷酸鐵鋰

國內當升科技、湖南瑞翔、湖南杉杉、北大先行、中信國安、博杰、西安榮華中信國安、中國寶安、新鄉八化、湖南杉杉、當升科技、云南匯龍、深圳源源科技、青島干運中國寶安、北大先行、新鄉八化、當升科技、深圳天驕、余姚金和、河南科隆、浙江三高天津斯特蘭、北大先行、蘇州恒正、合肥國軒、新鄉八化、中國寶安

國外:優美科、OMG、FMC、NIC、SEIMEI、NICHIA 三洋公司、日本電氣、新神戶電機 3M、SEIMEI、NICHIA、OMG、LG Valance、A123

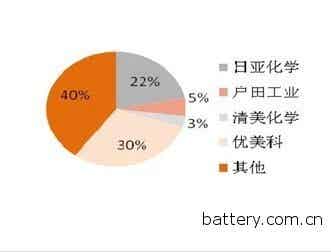

根據2009年統計數據(圖11)顯示,全球市場份額領先企業主要有比利時優美科、日本日亞化學和日本戶田工業,其市場占有率分別為30%、22%和5%。

圖11 正極材料全球領先企業及其市場份額

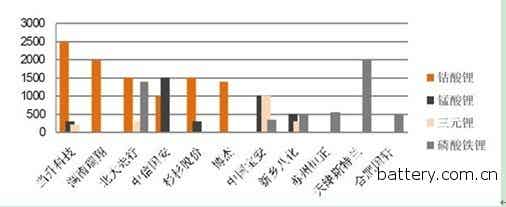

在國內,按企業年產量劃分,鈷酸鋰正極材料領先企業為當升科技,錳酸鋰正極材料為中信國安,三元正極材料為中國寶安,磷酸鐵鋰為天津斯特蘭企業(圖12)。

圖12 各大正極材料廠商年產量對比

(二)負極材料產業現狀

與正極材料相比,負極材料占鋰離子電池成本比重較低,在國內已幾乎全部實現產業化。目前,國內負極材料產能也較大,基本能滿足國內市場的需求。但隨著新能源汽車的逐步普及,未來負極材料的市場需求將出現巨大缺口。

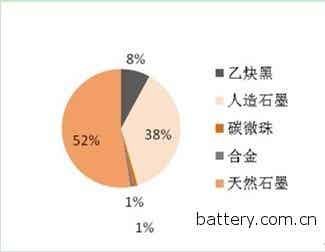

市場上主要的負極材料包括乙炔黑、人造石墨、碳微珠、合金和天然石墨,其中以天然石墨和人工石墨的市場占有率最高,分別為52%和38%(圖13)。

圖13 市場上的主流負極材料及其市場份額

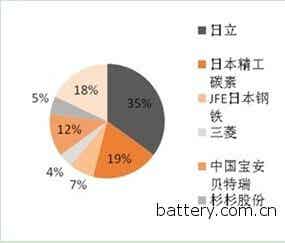

目前在國內,負極材料領先企業主要包括深圳貝特瑞、上海杉杉和長沙海容。而在全球范圍內,負極材料的市場份額主要集中在日本日立、日本精工碳素、JFE日本鋼鐵、三菱、中國寶安-貝特瑞、杉杉股份6大廠家。圖14為六大負極材料廠商的市場份額占比。

圖14 負極材料全球領先企業及其市場份額

(三)電解液產業現狀

鋰離子電池電解液占鋰離子電池成本12%左右,毛利率約為30%-40%,是鋰離子電池產業鏈中盈利能力較強的環節之一。

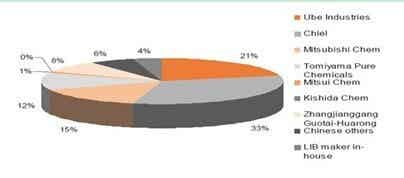

目前,全球鋰離子電池電解液的供應商同鋰離子電池的全球格局一樣,主要集中在中、日、韓三國。日本及韓國的主要廠商包括日本宇部興產、三菱化學、富山藥品工業及韓國三星(韓國第一毛紡會社),主要供應日本、韓國本土企業和部分在華日資、韓資企業,其各自市場占有率如圖15所示。

圖15 電解液領域全球領先企業及其市場份額

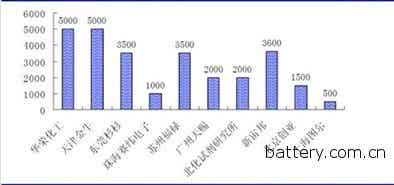

而在國內,供應商主要有江蘇華榮化工、深圳新宙邦、天津金牛、東莞杉杉等公司,主要供應國內市場,其各自產能如圖16所示。

圖16 國內主要電解液廠商及其產能

此外,六氟磷酸鋰(LiPF6)作為電解液的主要原材料,占電解液總成本的50%左右,目前售價超過30萬元/噸,毛利率超過60%,為鋰離子電池產業鏈中盈利能力最高的環節之一。但因其生產技術難度非常高,目前主要被關東電化學工業、SUTERAKEMIFA、森田化學等日本企業壟斷。天津金牛是目前國內唯一一家擁有六氟磷酸鋰生產技術并實現產業化的公司,但基本自用,對外出售的只是電解液。多氟多在多年的無機氟化鹽(主要是冰晶石和氟化鋁等鋁用氟化鹽)的技術和經驗基礎上,目前正在進入六氟磷酸鋰領域,該公司2噸/年六氟磷酸鋰中試裝置已經建成,中試產品質量達到國際水平;2010年下半年,公司200噸/年的六氟磷酸鋰生產線已建成,未來計劃擴產到2200噸/年,屆時將成為國內最大的六氟磷酸鋰供應商。

國內外主要六氟磷酸鋰企業的產能具體如下表所示。

公司名稱產能(噸/年)廠址備注

STELLA化成株式會社1000日本主要供給韓國ECOPEO(第一毛織城)

關東電化工業株式會社950日本主要供給宇部公司

森田化學工業株式會社960日本主要供給給三菱化學

森田化工(張家港)有限公司720張家港其中300 噸供給江蘇國泰

韓國慰山100韓國2010 年擴產到350 噸/年,主要供給三星電子

臺塑200高雄目前月產量10 噸左右

天津金牛250天津自用,未來計劃擴產到400 噸/年

江蘇國泰300(規劃)張家港尚未完成中試

多氟多2200(規劃)河南2010 年下半年,200 噸/年的六氟磷酸鋰生產線也將建設完畢,未來計劃擴產到2200 噸/年

表4 電解質六氟磷酸鋰廠商及其產能

(四)隔膜產業現狀

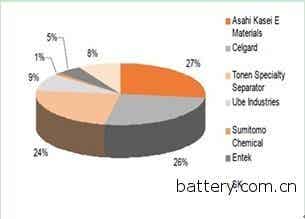

目前,全球鋰離子電池隔膜的市場規模約為3.5億平方米,由于技術門檻較高,世界上只有日本、美國等少數幾個國家擁有鋰電池聚合物隔膜的生產技術和相應的規模化產業。世界隔膜的主要生產企業有日本旭化成工業(Asahi)、東燃化學(Tonen)、宇部興產UBE;韓國的SK;美國的Celgard等,合計占據了全球市場份額的77%。

圖17 隔膜領域全球領先企業及其市場份額

在我國,生產電池隔膜的技術和國外還存在較大差距,國內所需的隔膜80%仍需進口,現有生產設備為低成本的單層聚烯烴拉伸隔膜生產線,主要供應中、低端市場,主要的隔膜生產企業深圳市星源材質科技股份有限公司、佛塑集團的金輝高科、河南新鄉市格瑞恩新能源等已可提供小型鋰離子電池用隔膜,價格只有進口隔膜的1/3~1/2,供貨周期也相對短些,但與美、日產品相比,還存在質量均勻性和穩定性問題,且均在動力電池隔膜的生產能力上偏弱。

國內外主要隔膜企業的產能和生產工藝情況如下表所示。

企業名稱產能(萬平方米)工藝備注

日本旭化成8400濕法50%以上供應三洋

美國Celgard7000干法下游客戶MBI和比亞迪

東燃化學Yonen6800濕法下游客戶Sony,SDI,LGC

日本宇部UBE2200干法

SK1500濕法

美國Entek Membrans1100濕法

日本往友Sumitomo300濕法

河南新鄉格瑞恩1500干法

佛塑金輝高科1200,正擴產4500濕法

新時科技600干法

表5 國內外主要隔膜企業的產能和生產工藝